Institut de Formation Professionnelle l'Experformant --- Jean GALANOS (IE)

MENU FORMATION PROFESSIONNELLE MENU EDITION en pied de page

Institut de Formation Professionnelle l'Experformant --- Jean GALANOS (IE)

MENU FORMATION PROFESSIONNELLE MENU EDITION en pied de page

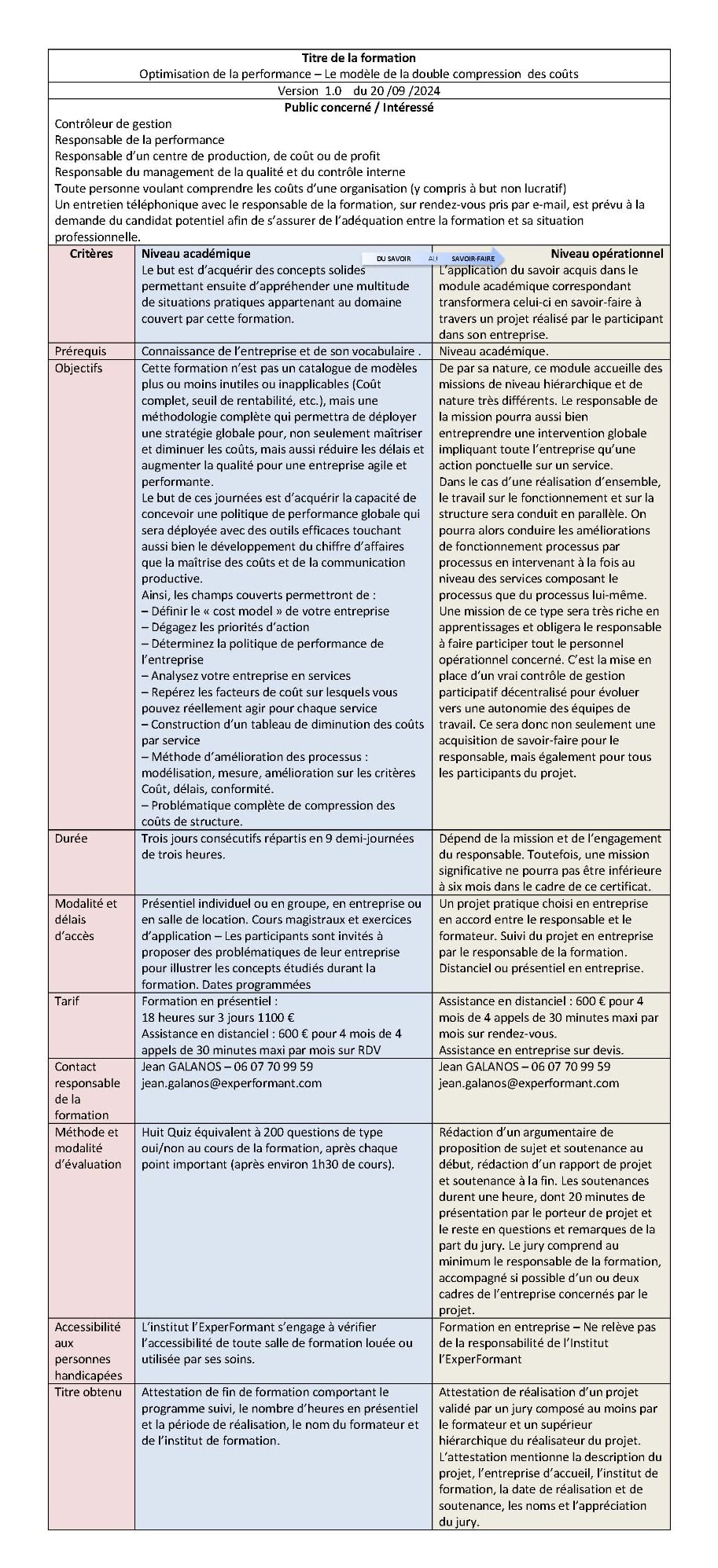

PRÉSENTATATION DE LA FORMATION

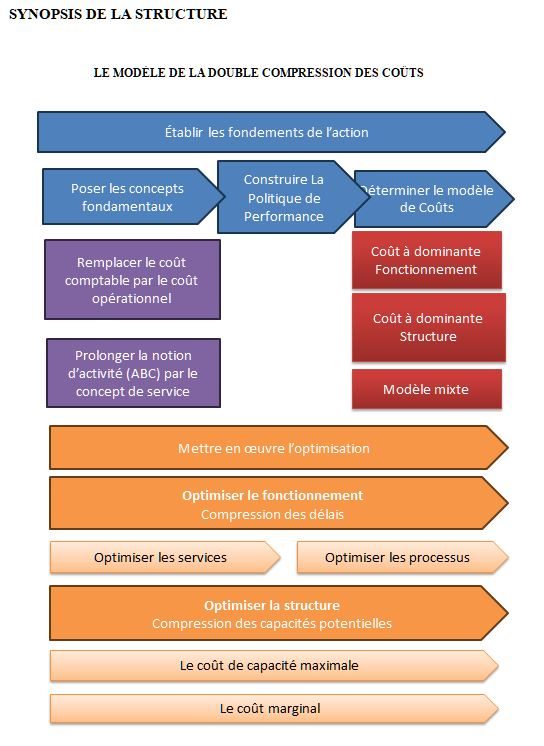

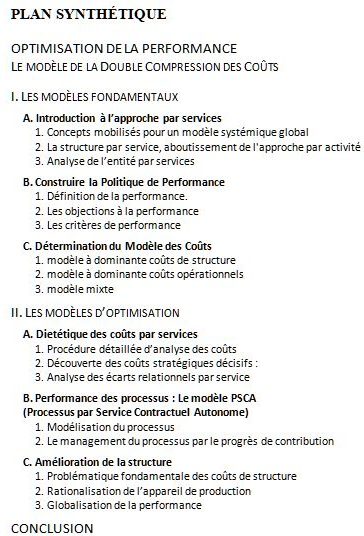

Vous ne savez pas quoi faire de la juxtaposition de méthodes que vous avez apprises concernant les coûts ? C’est normal ! Pour agir efficacement, il faut d’abord établir la politique de performance de votre entreprise et son modèle de coût. Ensuite, vous pourrez déterminer les directions efficaces pour réduire les coûts de sous-activité ou optimiser les processus. Économie d’échelle, sous-traitance de spécialité ou de capacité, etc., bref, bâtir un plan stratégique efficace assorti des indicateurs adaptés.

L’optimisation de la performance par le modèle de la double compression des coûts propose deux voies afin d’agir sur le fonctionnement et sur la structure.

Fondé sur le principe selon lequel « Le temps, c’est de l’argent », il s’agira au niveau du fonctionnement de compresser les délais. Le principe est que toute diminution des délais réduit les coûts. Cette approche s’inscrit dans le cadre des modèles Juste à Temps de Toyota et du TDABC (Time Driven Activity-Based Costing) des créateurs de la méthode ABC (Activity-Based Costing) que sont R. Kaplan et S. Anderson.

Cette traque du temps sera réalisée dans le cadre du service et dans celui du processus.

Le service est la structure d’organisation de base qui permettra d’analyser et de réduire la consommation de ressources (donc de coûts) au niveau le plus opérationnel. C’est le royaume du progrès continu, du step by step et de la participation de tous à la performance de l’entreprise.

Le processus est envisagé comme un enchaînement de services concourants à une contribution significative pour l’entreprise. Le modèle utilisé se concentre sur l’harmonisation et la synchronisation des services interdépendants. La qualité des contributions fournies par chaque service est améliorée, les malentendus réduits et l’harmonie du fonctionnement général concourent non seulement à être plus rapides et plus réactifs, mais également plus agiles pour coller en permanence aux évolutions et aux défis de l’environnement.

L’optimisation du fonctionnement est complétée par celle de la structure. On entend par structure les éléments stables de l’entreprise, généralement utilisés pour la décrire. Il s’agit principalement des locaux et du matériel animés par de la main-d’œuvre. En comptabilité, cela recouvre les immobilisations et les charges salariales. C’est en quelque sorte l’outil de production (au sens large) qui transforme des ressources consommables pour fournir des produits et des services au marché.

Pour les entreprises dont cette structure constitue une masse significative, maîtriser la problématique des coûts qui y sont liés est fondamental, car les économies pouvant être réalisées peuvent être dix fois supérieures à toutes les améliorations possibles sur le fonctionnement. Ce potentiel se maîtrise grâce aux concepts de coût de capacité maximale et de coût marginal.

L’utilisation de ces modèles et techniques doit être habilement dosée et adaptée en fonction des caractéristiques propres de chaque entreprise. C’est cela qui conduit à définir un « cost model » et une politique de performance.

MENU Editions L'Experformant

Jean Galanos Copyright ©.2024/2025 Tous droits réservés.

Nous avons besoin de votre consentement pour charger les traductions

Nous utilisons un service tiers pour traduire le contenu du site web qui peut collecter des données sur votre activité. Veuillez consulter les détails dans la politique de confidentialité et accepter le service pour voir les traductions.